تواجه الهند منذ فبراير 2026 أزمة في إمدادات الطاقة الخاصة بها بعد إغلاق مضيق هرمز على خلفية العمليات العسكرية الأمريكية–الإسرائيلية ضد إيران، حيث بدأت الأخيرة بإغلاق المضيق، بينما فرضت الولايات المتحدة حصارًا مضادًا شمل السواحل الإيرانية والمضيق. وأدى ذلك إلى تعطيل نحو (20%) من إمدادات النفط العالمية و(20%) من الغاز الطبيعي المسال، ولا سيما الخام الخليجي الذي يمر عبر هذا الممر الحيوي. وبالنسبة للهند، ثالث أكبر مستورد للنفط عالميًا، كانت الضربة مباشرة؛ إذ تعتمد على الواردات بنسبة تتراوح بين (85%) و(90%) من احتياجاتها، وكان نحو (40%) إلى (50%) من هذه الواردات يمر تقليديًا عبر مضيق هرمز من دول الخليج مثل السعودية والإمارات والعراق.

أدت الأزمة إلى انخفاض حاد في واردات الهند من الخليج، حيث تراجعت الحصة الخليجية إلى أدنى مستوياتها التاريخية في مارس 2026، مع انخفاض إجمالي الواردات بنسبة (13%) مقارنة بشهر فبراير. كما انخفضت واردات الخام من (5.2) مليون برميل يوميًا في فبراير إلى نحو (4.5) مليون برميل يوميًا في أبريل، مما أجبر المصافي على السحب من المخزونات الاستراتيجية بنسبة وصلت إلى (15%)، حيث تراجع الاحتياطي من (107) ملايين برميل إلى (91) مليون برميل. ورغم تأكيد الحكومة توافر احتياطي يغطي (60) يومًا في بداية الأزمة، فإن الضغوط الاقتصادية ظهرت بوضوح، مع ارتفاع أسعار النفط العالمية فوق (100) دولار للبرميل، وتفاقم التضخم الذي توقعت بعض التقديرات أن يصل إلى (5–6%) خلال الربعين الثاني والثالث من عام 2026، إلى جانب خفض توقعات نمو الناتج المحلي الإجمالي بنسبة تصل إلى (1%)، بعدما خفضت “غولدمان ساكس” التوقعات إلى (5.9%) بدلًا من (6.5%). كما أثرت الأزمة على الروبية الهندية التي ضعفت أمام الدولار، وعلى قطاعات مثل التصنيع والزراعة المعتمدة على الوقود والأسمدة المستوردة.

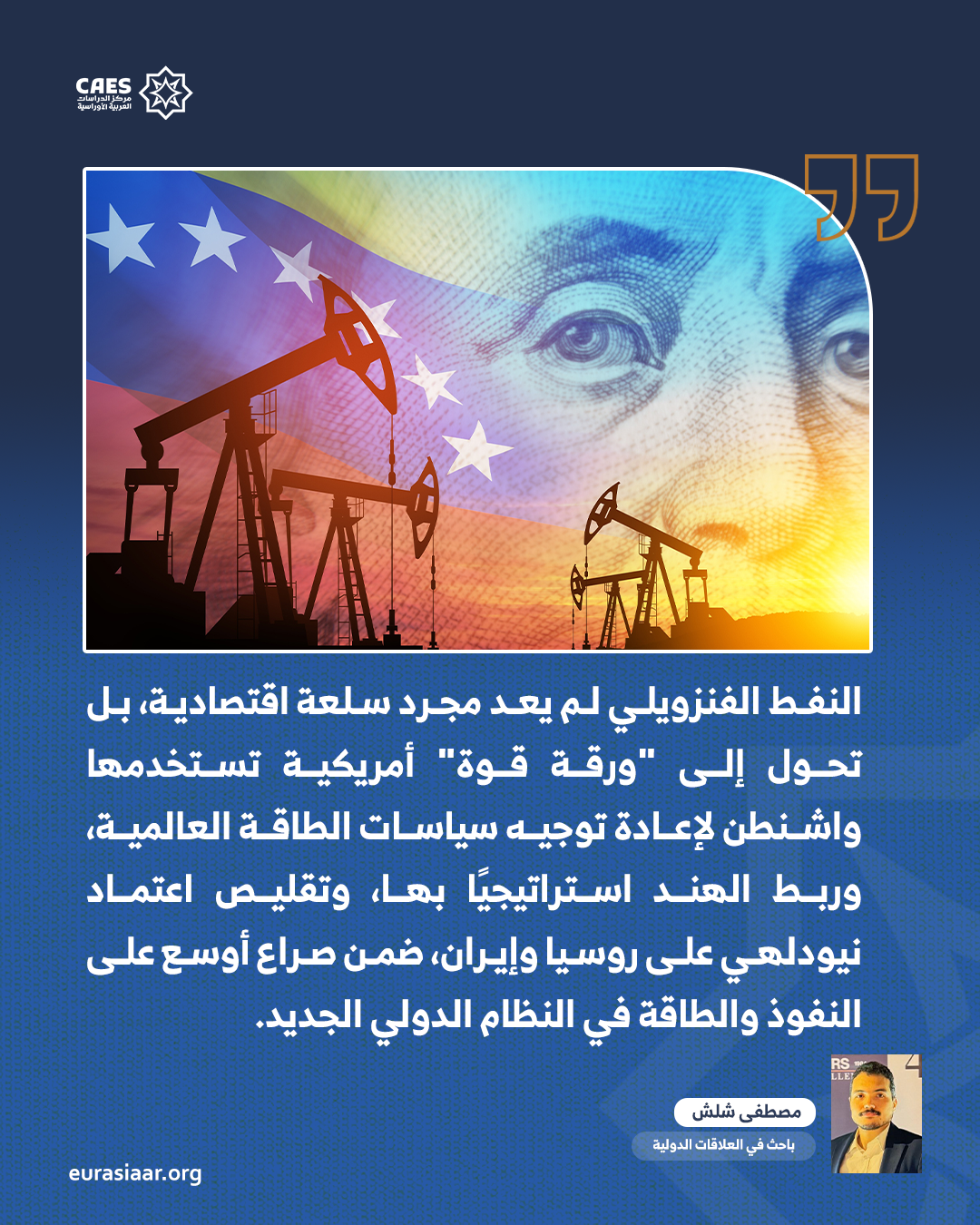

في هذا السياق، برز النفط الفنزويلي بوصفه خيارًا استراتيجيًا حاسمًا للهند، حيث سارعت نيودلهي إلى تكثيف الواردات من كاراكاس لتعويض النقص الناتج عن تعطل الطريق الخليجي. ووفقًا لبيانات الشحن الصادرة عن “كبلر”، وصلت واردات الهند من الخام الفنزويلي إلى أكثر من (12) مليون برميل في أبريل 2026، وهو أعلى مستوى منذ فبراير 2020، بمتوسط يومي بلغ نحو (374) ألف برميل في أبريل، مقارنة بـ(342) ألف برميل في مارس. ويعود هذا الارتفاع إلى خصائص الخام الفنزويلي الثقيل عالي الكبريت، الذي يتناسب بصورة كبيرة مع المصافي الهندية المتقدمة، خاصة مصافي “ريلايانس إندستريز”، القادرة على إنتاج كميات أكبر من الديزل والوقود النفاث. وكانت الهند قد خفضت وارداتها من فنزويلا بصورة كبيرة بعد عام 2020 بسبب العقوبات الأمريكية على نظام نيكولاس مادورو، إذ بلغت الواردات نحو (300) ألف برميل يوميًا في عام 2019، غير أن تخفيف العقوبات الأمريكية خلال يناير وفبراير 2026، بما في ذلك الترخيص العام الذي سمح للشركات الأمريكية بشراء وبيع الخام الفنزويلي، أعاد فتح الباب أمام هذه التجارة.

ودفعت الحاجة الهندية الملحة إلى الطاقة بنيودلهي نحو مزيد من التفاهم مع الولايات المتحدة بشأن “أمن الطاقة”، حيث سمحت واشنطن بتخفيف العقوبات على فنزويلا جزئيًا لزيادة الإنتاج العالمي ومواجهة ارتفاع الأسعار الناتج عن الأزمة الإيرانية. كما شجع الرئيس دونالد ترمب الهند صراحة على شراء النفط الفنزويلي “بديلًا عن الإيراني”، في إطار اتفاق تجاري أوسع. واستفادت شركة “ريلايانس”، أكبر مصفاة خاصة في الهند، من ترخيص أمريكي مباشر للتعامل مع شركة النفط الوطنية الفنزويلية (PDVSA)، متجاوزة الوسطاء مثل “فيتول” و”ترافيغورا”. ويقلل هذا التحول من الاعتماد على الشرق الأوسط، الذي يمثل مصدرًا دائمًا للمخاطر الجيوسياسية، كما يعزز علاقات الهند مع أمريكا اللاتينية. لكن في المقابل، فإنه يحد من مرونة نيودلهي في سياستها الخارجية متعددة المحاور، ويجعلها أكثر ارتباطًا بالحاجة إلى التفاهم المستمر مع إدارة دونالد ترمب، لا سيما فيما يتعلق بالحصول على إعفاءات تسمح بزيادة واردات الهند من روسيا، التي أصبحت المورد الأول، وكذلك من غرب إفريقيا. وبهذا، تتجه الهند نحو تنويع مصادر الطاقة بعيدًا عن مضيق هرمز، لكن القرار نفسه أصبح مرتبطًا بصورة متزايدة بالموافقة الأمريكية المتعلقة بالعقوبات على فنزويلا وروسيا.

وتوضح السياسة الهندية المرتبطة بـ”أمن الطاقة” كيف تحول النفط الفنزويلي إلى “ورقة قوة” أمريكية متعددة الأبعاد؛ إذ يُستخدم لتثبيت أسعار النفط العالمية في أوقات الأزمات، وإضعاف المنافسين مثل الصين وروسيا وإيران، وتعزيز النفوذ الأمريكي في أمريكا اللاتينية. فبعد التدخل الأمريكي في يناير 2026، الذي أدى إلى تغيير السلطة في فنزويلا، أصبحت إيرادات النفط محفوظة في حسابات تخضع لإشراف الخزانة الأمريكية، بما يمنح واشنطن قدرة كبيرة على التحكم في تدفقات التصدير. وفي مارس 2026، ومع اندلاع أزمة مضيق هرمز عقب الضربات الأمريكية–الإسرائيلية ضد إيران، رفع ترمب العقوبات جزئيًا بهدف زيادة الإمدادات العالمية ومواجهة ارتفاع الأسعار فوق (100) دولار للبرميل. ولم يكن هذا الإجراء مجرد استجابة اقتصادية، بل استراتيجية سياسية تهدف إلى تقليل الاعتماد على مضيق هرمز وتحويل فنزويلا إلى “مصدر بديل موثوق” تحت الإشراف الأمريكي، بما يضعف قدرة إيران على ابتزاز الأسواق عبر إغلاق المضيق. كما استُخدم النفط الفنزويلي أداة للضغط على الدول الآسيوية؛ إذ تحول التهديد بفرض تعريفات جمركية بنسبة (25%) على مستوردي النفط الفنزويلي في عام 2025 إلى “مكافأة” للدول المنسجمة مع السياسة الأمريكية.

وتعرضت نيودلهي لما يمكن وصفه بـ”صدمة طاقة” عبر النفط الفنزويلي، الذي تحول إلى سلاح دبلوماسي أمريكي جديد يجري اختباره لتوجيه سياسات أسواق الطاقة. ففي فبراير 2026، أعلن الرئيس ترمب صراحة أن “الهند ستشتري النفط الفنزويلي بدلًا من الإيراني”، وكان ذلك بمثابة “عرض استراتيجي” أمريكي لنيودلهي. فالهند تعتمد بصورة أساسية على النفط الروسي، لكن ظهور النفط الفنزويلي بوصفه منافسًا جديدًا، مدعومًا بتسهيلات أمريكية في التجارة والطاقة، فتح مسارًا مختلفًا أمامها. وبهذا، أصبح النفط الفنزويلي أداة أمريكية لـ”إعادة توجيه” السياسة الطاقوية الهندية بعيدًا – ولو نسبيًا – عن الهيمنة الروسية، مع الحفاظ على الشراكة الاستراتيجية الهندية–الأمريكية في إطار تحالف “كواد”. وبالفعل، وفرت الواردات الفنزويلية للهند بديلًا حيويًا خفف من التضخم والضغط على الحساب الجاري، لكنها جاءت مقابل التزام ضمني بتقليل الاعتماد على روسيا وإيران. أما الولايات المتحدة، فقد استفادت من زيادة الإنتاج الفنزويلي، الذي بلغ (1.23) مليون برميل يوميًا في أبريل، لمواجهة صدمة هرمز دون الحاجة إلى السحب المفرط من احتياطياتها الاستراتيجية، مع الحفاظ على سيطرتها على الإيرادات.

وأدت هذه السياسة إلى إعادة تشكيل سلاسل التوريد العالمية. فالخام الفنزويلي الثقيل، الملائم لمصافي الخليج الأمريكية ومصافي “ريلايانس” الهندية، أصبح متاحًا بأسعار تنافسية مقارنة بالخام الروسي أو الإيراني، مما خفف من تأثير أزمة هرمز على الأسعار العالمية التي تجاوزت مؤقتًا (100) دولار للبرميل. لكن بالنسبة للصين، كان التأثير أكثر حدة؛ إذ فقدت بكين مصدرًا رخيصًا للخام الثقيل، ما أجبر مصافي “التيبوت” على البحث عن بدائل أعلى تكلفة من كندا أو العراق، وزاد من تكاليف الاستيراد بنسبة وصلت إلى (4%) من إجمالي وارداتها. ولم يكن هذا الضغط اقتصاديًا فقط، بل استراتيجيًا أيضًا، إذ أضعف قدرة الصين على دعم حلفائها في أمريكا اللاتينية، وقلل من نفوذها ضمن مشروع “الحزام والطريق”، كما دفعها إلى الاعتماد بصورة أكبر على روسيا، التي أصبحت بديلًا رئيسيًا، وهو ما يعمق التنافس حتى داخل تحالفات مثل “بريكس” (BRICS).

وكان للحرب الأمريكية في مضيق هرمز شق غير عسكري تجلى في قطاع الطاقة، الذي شهد تحولًا استراتيجيًا من سياسة “الاحتواء” إلى “التوجيه النشط”. فمن خلال السيطرة على تسويق النفط الفنزويلي، نجحت واشنطن في إضعاف الشبكات الصينية–الروسية–الإيرانية في أمريكا اللاتينية، معززة ما يمكن وصفه بـ”مبدأ مونرو المحدّث”، القائم على رفض النفوذ غير الغربي في المنطقة. كما ساهمت هذه السياسة في استقرار الأسواق العالمية خلال أزمة هرمز، وحولت الولايات المتحدة إلى أحد أهم موردي الطاقة لآسيا وأوروبا على السواء. وعلى سبيل المثال، من المتوقع أن تصبح الولايات المتحدة خلال عام 2027 مزودًا لنحو (80%) من واردات الغاز الأوروبية، وهو ما يعيد ترسيخ أهمية واشنطن ليس فقط بوصفها حليفًا عسكريًا، بل أيضًا بوصفها مصدرًا للطاقة لا يمكن الاستغناء عنه. ومن خلال النموذج التجاري الهندي في مجال الطاقة، يمكن ملاحظة كيف انتقلت نيودلهي من حالة الاستقلال النسبي إلى وضع باتت فيه أكثر اعتمادًا على التراخيص الأمريكية، بما يحد من قدرتها على التنويع أو الحفاظ على سياسة غير صدامية تتعارض مع الرغبات الأمريكية. ويعكس هذا النهج، في ظل إدارة دونالد ترمب الثانية، تجاوزًا واضحًا للنظرية الليبرالية للتجارة الحرة – إن لم يكن تقويضًا لها – لصالح توظيف الطاقة كأداة واقعية لإعادة تشكيل التحالفات الدولية، بحيث يُستخدم النفط لربط الهند بالولايات المتحدة وإبعادها عن روسيا والصين.

ما ورد في المقال يعبر عن رأي الكاتب، ولا يعبر بالضرورة عن رأي هيئة التحرير