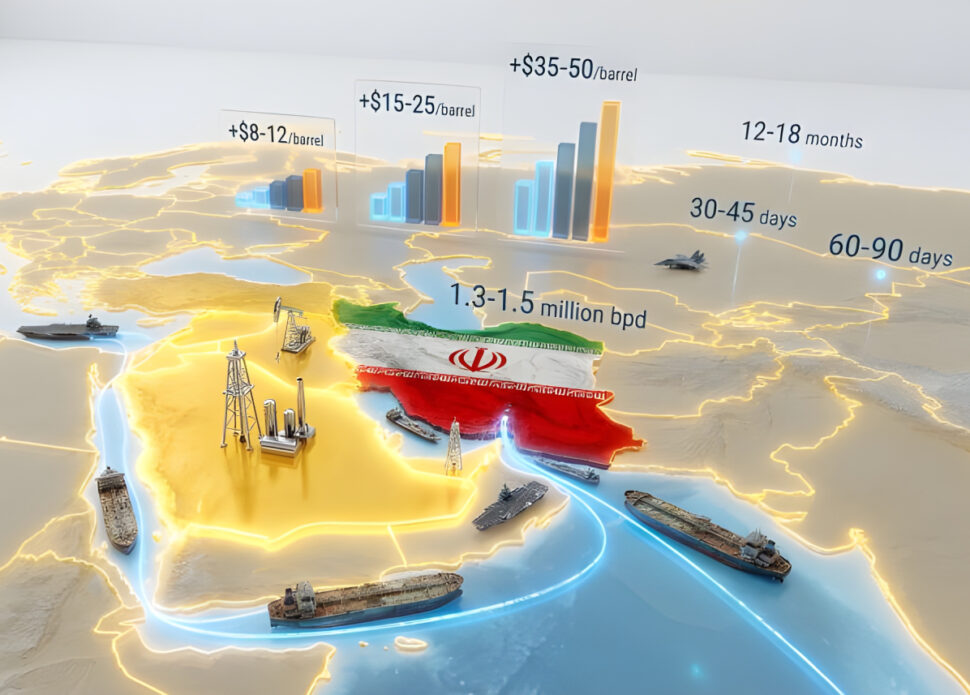

أدت الحرب الأمريكية- الإسرائيلية على إيران إلى تسليط الضوء مجددًا على مضيق هرمز، وهو ممر مائي عرضه 21 ميلًا، ويُعدّ أهم نقطة اختناق للطاقة في العالم، يمر عبره نحو (20%) من إمدادات النفط العالمية، و(20%) من الغاز الطبيعي المسال. وتبرز الهند وباكستان بوصفهما دولتين معرضتين للتأثيرات السلبية لهذا الصراع؛ لاعتمادهما الشديد على واردات الطاقة من الخليج؛ ما يجعل مضيق هرمز يُمثل نقطة ضعف حاسمة في بنية الطاقة بجنوب آسيا، وتتجاوز الأخطار مجرد الاعتبارات الجيوسياسية الأمنية لتهدد الإقتصاد في كلا البلدين.

تعتمد الهند، كثالث أكبر مستهلك للنفط في العالم، اعتمادًا كبيرًا على واردات الطاقة من الخارج بنسبة تصل إلى (90%) من احتياجاتها النفطية، حيث يأتي نحو (50%) من النفط، و(60%) من واردات الغاز الطبيعي المسال عبر مضيق هرمز من دول مثل العراق والسعودية والإمارات العربية المتحدة والكويت؛ مما يجعلها عرضة للتقلبات في منطقة الخليج. في السنوات الأخيرة، زاد اعتماد الهند على الخليج زيادة ملحوظة، حيث ارتفع حجم الواردات من (40%) في نوفمبر- ديسمبر 2025 إلى (50%) في يناير- فبراير 2026؛ بسبب تقليل الاعتماد على النفط الروسي تحت ضغط أمريكي يشمل عقوبات وتعريفات جمركية.

وبالمثل، تستورد باكستان ما يقارب (80%- 85%) من نفطها الخام عبر مضيق هرمز، ويأتي معظم هذا الإمداد من دول الخليج. ويبلغ إنتاج البلاد المحلي من النفط نحو (81) ألف برميل يوميًّا، مقابل استهلاك يومي يبلغ (479) ألف برميل، مما يُخلّف عجزًا هيكليًّا يستلزم استيرادًا مستمرًا للحفاظ على القطاعات الاقتصادية الأساسية. ويحظى قطاع الغاز الطبيعي المسال باهتمام أقل لإسلام آباد، ولكنه لا يقل خطورة، حيث خططت باكستان لاستيراد (88) شحنة من الغاز الطبيعي المسال في عام 2026 (مع تحويل مسار 35 شحنة منها لتوفير العملات الأجنبية)، على أن تمر جميع الشحنات عبر مضيق هرمز قادمة من قطر. وقد نجحت البلاد في التفاوض لتحويل مسار الشحنات الفائضة، لكنها لا تزال تعتمد كليًّا على هذا المسار الوحيد لإمداد البنية التحتية للغاز الطبيعي المسال.

يمثل إغلاق مضيق هرمز تهديدًا مباشرًا لأمن الطاقة الهندي، حيث يمر عبره يوميًّا نحو (2.5-2.7) مليون برميل من النفط المستورد إلى الهند؛ لذا سيؤدي إغلاق المضيق إلى ارتفاع فوري في أسعار النفط، حيث يضيف كل دولار زيادة في سعر البرميل نحو ملياري دولار إلى فاتورة الاستيراد السنوية الهندية؛ مما يزيد التضخم، ويضغط على الروبية مقابل الدولار.

كما أن الغاز الطبيعي المسال، الذي يعتمد عليه برنامج توفير الغاز المنزلي، سيتعرض لخطر نقصان حاد، إذ لا توجد بدائل سريعة للواردات الخليجية. على الرغم من وجود مخزونات إستراتيجية تغطي نحو (60-74) يومًا مع مخزون الشركات، فإن إغلاقًا طويل الأمد سيؤدي إلى نقص في الإمدادات، مما يهدد النمو الاقتصادي، ويزيد الضغط على الميزانية. وسعت الهند إلى تنويع مصادرها من خلال زيادة الواردات من روسيا أو أمريكا أو إفريقيا، لكن الضغوط الأمريكية على الواردات الروسية تجعل هذا الخيار معقدًا.

بالنسبة لباكستان، سيؤدي إغلاق مضيق هرمز إلى ارتفاع أسعار الوقود، مما يفاقم التضخم، ويضغط على الاقتصاد الذي يعاني بالفعل أزمة مالية مستمرة منذ عقد. كما أن باكستان تعتمد على التحويلات من الخليج، التي تشكل نصف إجمالي التحويلات، و(10%) من الناتج المحلي، وأي اضطراب في المنطقة قد يؤثر في ملايين العمال الباكستانيين هناك. وعلى عكس الهند، تفتقر باكستان إلى مخزونات إستراتيجية كبيرة، مما يجعلها أكثر عرضة للصدمات القصيرة الأمد. تحتفظ باكستان باحتياطيات نفطية تكفي لتغطية المخزون التجاري لمدة 20 يومًا تقريبًا، مقارنةً بـ 90 يومًا في دول منظمة التعاون الاقتصادي والتنمية.

تفتقر باكستان إلى احتياطيات طوارئ إستراتيجية حقيقية. ولا يزال خط أنابيب النفط بين إيران وباكستان غير مكتمل بعد سنوات من النقاش، ويواجه تعقيدات بسبب العقوبات الأمريكية، وسيستغرق تشغيله ما بين 18 و24 شهرًا حتى مع استئناف أعمال البناء فورًا. أما خط أنابيب النفط بين تركمانستان وأفغانستان وباكستان والهند، فلا يزال على بعد عقد من الزمن من أن يصبح واقعًا؛ نظرًا إلى الوضع الأمني في أفغانستان.

ولا يُقدّم الغاز الطبيعي المسال بدائل تُذكر مقارنةً بالنفط الخام؛ فالبنية التحتية للغاز مُصممة خصيصًا لممرات إمداد محددة. ولا يُمكن ببساطة إعادة توجيه الغاز الطبيعي المسال القطري حول إفريقيا كما تفعل ناقلات النفط، إذ يتطلب تركيبه الجزيئي محطات استقبال خاصة، ومرافق لإعادة تحويل الغاز إلى حالته الغازية، وشبكات أنابيب مُصممة خصيصًا لعبور مضيق هرمز. واستنادًا إلى سابقة تاريخية من عام 2022، عندما شهدت أسواق النفط العالمية ضغوطًا شديدة، شهدت باكستان ارتفاعًا نسبيًّا في الأسعار بنسبة (60-80)% في غضون أسابيع. وهذا الضعف الهيكلي في ملف الطاقة يجعل باكستان أكثر اعتمادًا على الدعم الخليجي، ويحد من خيارات إسلام آباد السياسية والاقتصادية والعسكرية إذا امتد الصراع وأثر سلبًا في دول الخليج العربي. ومع أن باكستان تحافظ على علاقات قوية مع الخليج، فإن صعود الهند كشريك تجاري واستثماري رئيس في المنطقة يقلل نفوذها، حيث أصبحت الهند أكبر مشترٍ للنفط السعودي في 2023، متجاوزة الصين.

كما سيواجه قطاع النسيج والملابس -أحد أهم القطاعات الصناعية في باكستان- خطرًا داهمًا من جراء نقص إمداد الطاقة إذا أُغلق مضيق هُرمر، حيث تصل صادرات القطاع إلى نحو (18.5) مليار دولار أمريكي خلال السنة المالية 2025-2026 (استنادًا إلى المسار الحالي البالغ (10.9) مليار دولار أمريكي للفترة من يوليو إلى يناير)، وهو ما يمثل نحو (55- 60%) من إجمالي عائدات التصدير. ويسهم هذا القطاع بنسبة (8.5%) من الناتج المحلي الإجمالي، في حين يوظف ما يقرب من (40%) من القوى العاملة الصناعية. ولا يمكن لهذه المصانع العمل دون توفر الكهرباء والغاز بشكل موثوق لتوليد البخار. وسيؤدي انقطاع التيار الكهربائي فترات طويلة تتراوح بين (12-16) ساعة يوميًّا إلى خفض الإنتاج بنسبة تتراوح بين (50 – 70%) خلال (4- 6) أسابيع. وتخضع عمليات تنفيذ طلبات التصدير لجداول زمنية ضيقة مع وجود بنود جزائية في حال التأخير. ويحافظ المشترون الدوليون -مثل (H&M –Zara –Nike) على تنويع مصادر التوريد في بنغلاديش وفيتنام وباكستان. وتؤدي اضطرابات الإنتاج إلى إلغاء الطلبات وتحويلها على نحو دائم إلى المنافسين.

يعتمد نظام أمن الطاقة في باكستان أكثر من نظيره الهندي على استمرار عمل مضيق هرمز. ولا يوجد بديل عملي يحافظ على استمرار النشاط الاقتصادي الحالي. وتواجه إسلام آباد خيارين لا ثالث لهما: إما أن يبقى المضيق مفتوحًا، أو أن تدخل باكستان في أزمة اقتصادية شاملة خلال (90- 120) يومًا. ويعكس هذا الضعف عقودًا من الخيارات السياسية الباكستانية التي أعطت الأولوية لعقود التوريد القصيرة الأجل على حساب تراكم الاحتياطيات الإستراتيجية، وتنويع البنية التحتية.

أخيرًا، أدت الحرب الحالية بين الولايات المتحدة وإسرائيل وإيران إلى تحويل مضيق هرمز من مجرد نقطة اختناق إلى عامل خطر فعلي ذي تأثيرات ملموسة على السوق في جنوب آسيا. وفي سيناريو إغلاق كامل لمضيق هرمز، سيُعد “كارثة عالمية”، حيث سيُزال (20) مليون برميل يوميًّا من الأسواق، مما يدفع الأسعار إلى (150-200) دولار، ويؤدي إلى ركود اقتصادي عالمي، مع تأثير أكبر على آسيا، حيث يذهب (84%) من النفط عبر هرمز إلى أسواقها. ولو هوجمت منشآت نفطية عربية في السعودية أو الإمارات والبلدان الخليجية الأخرى، سيضاعف هذا الخسائر الآسيوية، وبالنسبة للهند وباكستان، ستكون الهند أكثر تضررًا بسبب حجم استهلاكها، لكن باكستان قد تواجه أزمة أسرع بسبب ضعف احتياطياتها، وصعوبة إيجاد البدائل المناسبة.

ما ورد في المقال يعبر عن رأي الكاتب، ولا يعبر بالضرورة عن رأي هيئة التحرير